2010 / Rapport de transparence

Conformément à l’article R. 823-21 du Code de commerce, les commissaires aux comptes désignés auprès des personnes ou d’entreprises faisant appel public à l’épargne ou auprès d’établissement de crédit publient sur leur site Internet dans les trois mois de la clôture de l’exercice, un rapport de transparence.

Le présent document constitue le troisième rapport de transparence publié par PRAXOR AUDIT pour l’exercice clos au 30 juin 2010.

Sommaire

Présentation du cabinet PRAXOR AUDIT

a) La société

b) La gouvernance

c) Ses lignes de services

Gestion des risques du cabinet

a) Indépendance

b) Contrôle qualité

Clients

Ressources humaines

a) Les collaborateurs

b) Les associés

c) Formation continue

Rapport financier

Rapport de transparence

I - Présentation du cabinet PRAXOR AUDIT

Le cabinet PRAXOR AUDIT est une société anonyme au capital de 400 000 €. Il a été créé en 1975.

Le siège social est situé au 156, boulevard Haussmann - 75008 Paris.

La société est inscrite au tableau de l’Ordre des Experts Comptables de Paris Ile de France et sur la liste des commissaires aux comptes près la Cour d’Appel de Paris.

PRAXOR AUDIT est un cabinet indépendant qui n’est membre ou adhérent d’aucun réseau.

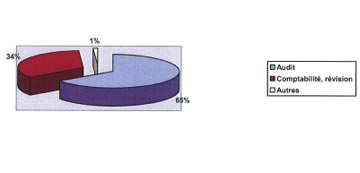

L’activité de PRAXOR AUDIT se répartit ainsi :

Le cabinet comprend 3 actionnaires principaux.

Il est dirigé par un Conseil d’Administration dont les 3 membres sont les suivants :

- Bernard MAILLET, Président Directeur Général

- Henri GRILLET, Directeur Général

- Florent GESBERT, Directeur Général

Le Conseil d’Administration se réunit au moins une fois par an pour arrêter les comptes annuels.

Les décisions sont prises par un Comité de Direction regroupant les trois associés principaux, qui se réunit en fonction des besoins. Pour la gestion quotidienne du cabinet, chacun des trois associés principaux a des prérogatives individuelles en fonction de ses domaines de compétences privilégiés (ressources humaines, informatique, gestion interne, …).

Le cabinet possède un manuel de procédures décrivant les règles internes applicables à l’ensemble des collaborateurs. Les associés veillent au respect de ces prescriptions.

Audit légal

Le cabinet PRAXOR AUDIT est titulaire de 160 mandats de commissariat aux comptes dont 3 mandats de sociétés faisant appel public à l’épargne.

Expertise comptable et conseil

Nous traitons près de 250 dossiers d’expertise comptable en tenue et révision de comptabilité, établissement des comptes consolidés, accompagnement fiscal et gestion social.

Autres missions réglementées

Missions effectuées à la suite de désignation par les tribunaux de commerce.

II - Gestion des risques du cabinet

a) Indépendance

Tous les contrats de travail du cabinet contiennent une clause concernant l’indépendance.

Par ailleurs, pour les mandats APE, il est fait application du principe de rotation des signataires prévue par l’article L. 822-14 du Code de commerce.

b) Contrôle qualité

Les objectifs sont les suivants :

- obtenir l’assurance raisonnable que les missions sont réalisées conformément aux règles professionnelles et aux dispositions réglementaires et légales,

- disposer d’outils permettant de faire face à des interrogations techniques spécifiques ou à des difficultés particulières,

- vérifier que les rapports émis sont en adéquation avec les diligences mises en œuvre.

Les procédures sont mises en œuvre pour répondre à ces objectifs dans tout le déroulement de la mission, et formalisées dans nos dossiers d’audit.

1- Acceptation et maintien de la mission

Pour tout nouveau mandat qui se présente, la procédure suivante s’applique :

- Prise de connaissance générale de l’entité et de ses risques

- Recherche des éventuelles incompatibilités

- Préparation d’un questionnaire spécifique « acceptation et maintien de la mission »

- Courrier au prédécesseur conformément à l’article 21 du Code de déontologie de la Compagnie Nationale des Commissaires aux Comptes

- Confirmation de l’acceptation du mandat à l’entité et à l’AMF si entité APE

- Déclaration du nouveau mandat à la Compagnie Nationale des Commissaires aux Comptes.

Pour tout mandat déjà existant, un questionnaire d’examen annuel de maintien de la mission est rempli. Il concerne les principes fondamentaux de comportement, les interdictions et situations à risque, l’acceptation, la conduite et le maintien de la mission, les liens personnels, financiers et professionnels.

2 - Planification de la mission

La conception de la mission est consignée dans un plan de mission. Il permet de s’assurer que les collaborateurs bénéficient de la formation, de la connaissance et de l’expérience requise pour intervenir dans le dossier dans lequel ils sont affectés.

3 - Délégation et contrôle

La direction, la supervision et la revue des travaux réalisés sur une mission, à tous les échelons, permettent d’obtenir l’assurance raisonnable que les travaux effectués répondent aux normes de qualité définies.

Tous les travaux font systématiquement l’objet d’une supervision par les responsables hiérarchiques et le signataire.

4 - Revue indépendante

Pour les entités APE, cette revue est systématique. Elle est réalisée par un commissaire aux comptes du cabinet qui n’intervient pas sur le dossier concerné. Elle est formalisée par un questionnaire de revue indépendante.

En présence d’un co-commissariat, la revue indépendante est également assurée à travers une revue croisée des dossiers entre les commissaires.

5 - Contrôle qualité H3C/CNCC

Les mandats dont le cabinet est titulaire au titre des sociétés inscrites sur un marché réglementé ont été régulièrement contrôlés dans le cadre de la procédure d’Examen National d’Activité (ENA).

Le dernier contrôle de qualité ENA portant sur un dossier APE date de février 2006.

Les mandats non cotés dont le cabinet est titulaire ont tous été régulièrement contrôlés dans le cadre de la procédure article 66 du décret du 12 août 1969, modifié par le décret 2007-179 du 9 février 2007.

Le dernier contrôle est intervenu en 2006 et concernait tous les associés signataires du cabinet au titre des exercices clos en 2005.

III - Les clients

Clients |

Place de cotation |

Activité |

|

Groupe ARES |

> EUROLIST PARIS Compartiment C |

Services informatiques |

|

SOCOPI |

> Marché libre |

Distribution |

|

SICOMAX |

> Marché libre |

Immobilier |

|

IV - Ressources humaines

a) Les collaborateurs

L’effectif au 30 juin 2010 est de 15 personnes, hors associés.

Il se répartit en 4 directeurs de mission dont 2 diplômés d’expertise comptable, 9 collaborateurs dont 4 experts comptables stagiaires, 2 administratifs.

Nos collaborateurs ont une formation de base élevée : formation universitaire ou écoles de commerce, tous dans la filière de l’expertise comptable. Le cabinet favorise l’accès au diplôme grâce à la prise en charge de jours de formation.

b) Les associés

Notre cabinet compte 3 associés actifs également salariés dirigeants.

La rémunération des associés est principalement composée d’une partie fixe et aussi d’une partie variable liée à la performance du cabinet.

c) La formation continue

Les associés du cabinet PRAXOR AUDIT accordent une place importante à la formation, afin de maintenir un haut niveau de technicité nécessité par la variété de nos missions et la diversité des domaines d’intervention de nos clients.

Nous établissons un plan de formation annuellement. Les formations sont ouvertes aux associés et aux collaborateurs. Elles sont externalisées.

Formations externes

Les formations choisies individuellement par les collaborateurs et associés sur des thèmes techniques sont dispensés par des organismes reconnus de la profession : ASFOREF, Francis LEFEBVRE, CNCC…..

Outre les actions des formations, les collaborateurs disposent d’une documentation technique abondante mise à disposition dans une bibliothèque au cabinet. Ceux qui le souhaitent disposent également d’un abonnement individuel aux revues fiduciaires ou autre documentation périodique d’actualités comptables, juridiques ou fiscales.

V - Rapport financier

L’exercice clos le 30 juin 2010 se solde par un chiffre d’affaires de 2 317 K€ dont 1 511 K€ d’honoraires d’audit légal) contre 1 380 K€ au titre de l’exercice précédent. Les capitaux propres avant répartition s’élèvent à 1 059 K€.

Fait à Paris, le 30 septembre 2010

PRAXOR AUDIT

Bernard MAILLET

Président Directeur Général